文件大小:65.9MB

下载页面转至: 点击这里

数据化风控——信用评分建模教程

畅销书《互联网金融时代消费信贷评分建模与应用》作者力作,全新迭代;全面系统讲述通过信用评等模型的精准决策与快速调整来有效降低金融消费品信贷风险、提升风险资产品质;逐一分解和介绍评分建模过程,解开长久以

作者:单良出版社:电子工业出版社出版时间:2018年09月

开 本:128开

纸 张:胶版纸

包 装:平装-胶订

是否套装:否

国际标准书号ISBN:9787121346293

所属分类:

图书>管理>一般管理学>经营管理

电子书内页预览(点击放大!!!!):

编辑推荐

1)畅销书《互联网金融时代消费信贷评分建模与应用》作者力作,全新迭代;

2)全面系统讲述通过信用评等模型的精准决策与快速调整来有效降低金融消费品信贷风险、提升风险资产品质;

3)尚未出版,已引起多家互联网金融机构热议;

4)逐一分解和介绍评分建模过程,解开长久以来“评分建模是个黑盒子”的难题。

内容简介

随着国内消费金融市场的开放与高度竞争,小贷公司、P2P、消费金融公司,现金贷公司等蜂拥而立,野蛮生长。这些金融产品的共同属性就是放款金额小,审批速度快,规模数量大。不管是申贷时或核拨后,每位客户在不同阶段都有不同的潜在风险,这些风险征兆可能存在于各种令人忽略的细节中,这考验风险控制的执行与管理能力,信用评等模型的精准决策与快速调整,就关乎风险资产品质是好坏的*关键与命脉。

信用评分模型建立在完整的历史数据上,藉由数据汇整、清理、分群及探勘等技术,将大量数据转化为有用的风险信息,信用评分模型建立后,可将风险数据化,清楚呈现客户的违约率及风险排序,使风险单位得以确切掌握客户风险,并制定更为精准的授信政策。

环顾国内市场具备建模能力的专才供需失衡,特将评分建模过程逐一章节细分介绍,并提供实际案例与读者分享,解开长久以来对建模是个黑盒子的印象。并期盼更多具备风险建模的专才加入,具备自我开发建模的能力,让普惠金融更能良性发展。

作者简介

单良

本科毕业于美国纽约哥伦比亚大学,复旦大学、台湾大学EMBA,曾任职于香港维信理财公司、台湾台北富邦银行、台湾中国信托商业银行、澳商澳盛银行及台湾台新银行等机构;兼任台湾金融研训院特约讲师、VISA中国区兼职顾问。 具备台湾银行业消费金融风险管理与大陆小贷、P2P风控管理完整资历,长期关注两岸消费金融产业风控管理的发展与创新。曾发表前瞻性评论,并为台湾金融研训院、中国P2P网贷实务研修班授课。著作:《信用评等模型关键12堂课》、《互联网金融时代消费信贷评分建模与应用》乔杨ZRobot CEO。曾担任知名互联网金融公司联合创始人兼首席风险官,美国发现金融芝加哥总部担任风险策略及模型业务高级经理,发现金融上海大数据风控中心风控策略及大数据建模业务负责人。曾参与美国通用电气公司财务管理领导力项目(FMP),研究商品期货和货币的对冲策略。他拥有美国爱荷华大学经济学及MBA双硕士学位,芝加哥大学计算机科学硕士学位,SAS认证师,Teradata认证SQL专家,微软认证系统工程师(MCSE)等国际认证。

目 录

章 信用评分基础认识与应用 /001

节 信用评分卡简介 /003

第二节 评分卡建立与验证 /008

第三节 评分应用 /026

第二章 信用评分模型规格与设计 /031

节 数据收集、质量检验 /031

第二节 应排除的数据样本 /033

第三节 样本期间、好坏客户定义 /034

第四节 范例 /039

第三章 分组(Segmentation)目的与分析选择 /041

节 分组目的 /041

第二节 分组分析 /043

第三节 范例 /046

第四章 细致分析与自变量分析 /049

节 细致分类(Fine Classing) /051

第二节 范例 /052

第三节 单因子分析(Single Factor Analysis) /057

第四节 粗略分类(Coarse Classing) /064

第五节 范例 /065

第五章 模型建立方法讨论 /071

节 线性回归(Linear Regression) /073

第二节 逻辑回归(Logistic Regression) /077

第三节 两阶段式建立方法 /082

第四节 初始模型讨论 /084

第五节 范例 /085

第六章 拒绝推论(Reject Inference)的原因与方法 /089

节 拒绝推论的原因 /090

第二节 拒绝推论的方法 /092

第七章 终模型选择与风险校准(Calibration) /099

节 终模型产出 /101

第二节 设定风险校准(Risk Calibration) /105

第三节 模型验证 /109

第八章 决策点(Cut-off)设定 /115

节 决策点策略设定方式 /116

第二节 核准点应用方式 /118

第三节 范例 /119

第九章 信用评分模型监控报告 /123

节 前端监控报告 /126

第二节 后端监控报告 /135

第十章 信用评分模型策略运用 /151

节 业务策略制订方式 /152

第二节 业务策略应用方式 /154

第三节 范例 /158

第十一章 信用评分模型案例(消费产品分期) /161

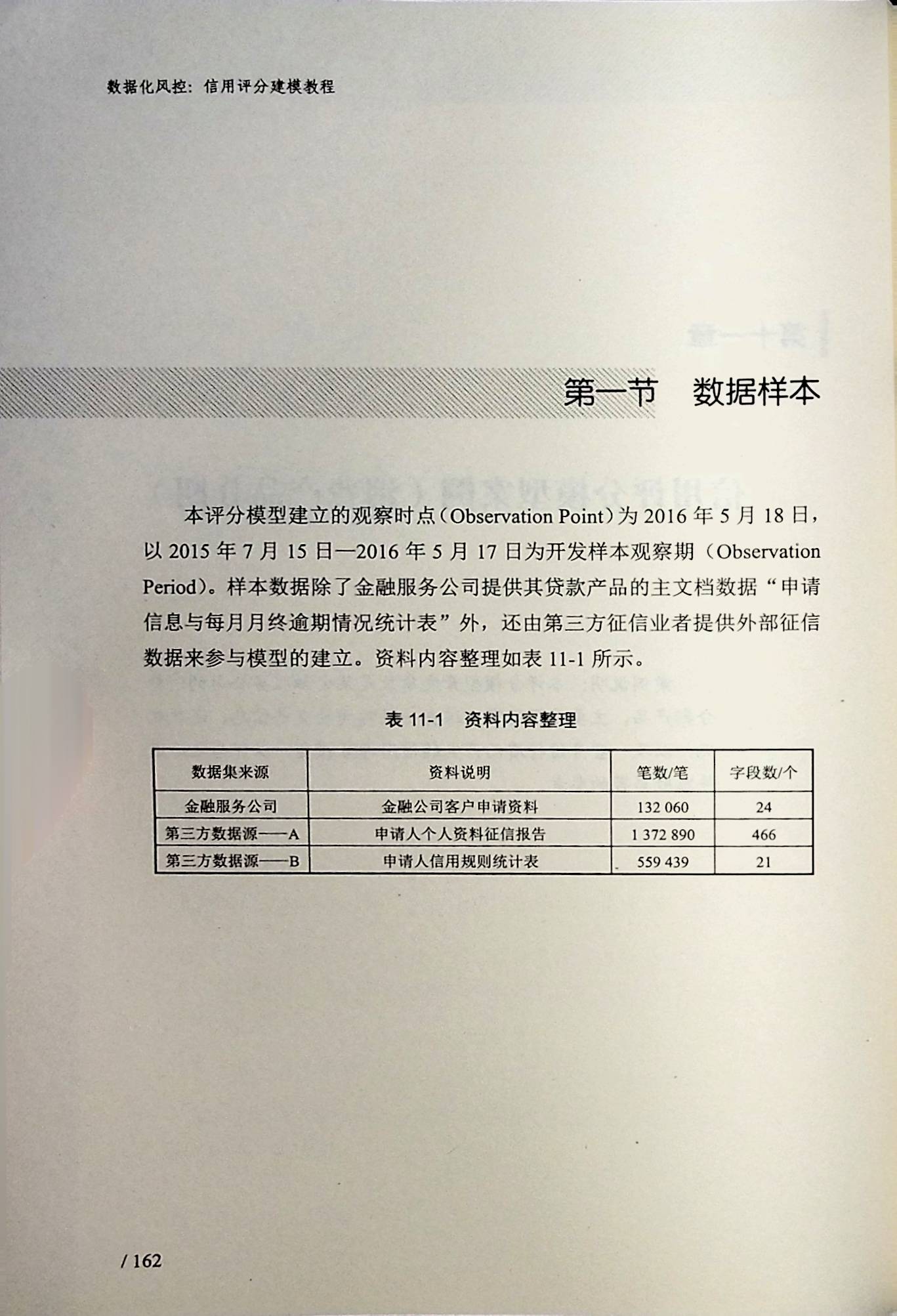

节 数据样本 /162

第二节 样本好坏表现定义 /163

第三节 变量分析 /167

第四节 模型建立与验证 /170

第十二章 信用评分模型案例(现金贷) /173

节 数据样本 /174

第二节 样本好坏表现定义 /175

第三节 变量分析 /176

第四节 模型建立与验证 /178

第十三章 催收框架 /183

节 催收管理流程 /185

第二节 催收管理系统简介 /190

第三节 催收模型系统 /191

第四节 催收策略系统 /195

第十四章 催收技巧及KPI标准 /213

显示部分信息

在线试读

信用评分的应用早源自20世纪30年代,主要的概念是仿照有经验的风险分析专家设计信用判断条件,使授信质量一致。这种革命性的构想将风险量化技术应用在银行授信作业中,使信贷审批有了客观的依据,不再完全依赖于经验判断。在此阶段之前,判断条件是以资深授信人员及主管的经验制定,虽是集合所有专家的意见精华,但基本上还是经验给分,在选择风险因子及设定权重时即使反复摸索修改,也无法确定因子间的关系。到了20世纪50年代,回归分析等统计技术开始运用于信用评分,才将人类经验与数学实证进行了结合。经过数十年的发展改良,再加上信息科技的进步——计算机现在可存储大量历史数据并可以轻易进行各种复杂运算,目前,信用评分已成为银行极为倚重的风险评估工具。信用评分主要的功能可归纳为以下3项。一、以科学方法将风险模式数据化风险因子若未经量化处理,就是一种意象及概念,授信的判断若取决于“个人感觉”,固然弹性大,但风险判断的灰色地带必然无法缩小。信用评分以科学方法将风险量化,使得风险评估有所依据,从而弥补了上述缺憾。信用评分建立于完整的历史数据之上,借由数据汇整、清理、分组及探勘等技术,将大量数据转化成为有用的风险信息。信用评分模型建立后,可将风险数据化。此时,可清楚地呈现客户违约概率及风险排序,使风险管理单位得以确切掌握客户风险,并且制定更为精准的授信政策。

本文链接地址:

https://beauty.moqingxian.com/book-01022.html